不過這樣的資產配置對一般投資人來說,可能比較難複製,比較有機會直接用ETF投資的應該是Barclays的綜合債券指數,過去10年累積報酬為56%,年化為4.5%。

在各種債券的年化報酬,除了剛剛提過表現最好的高收益債和新興市場債,依序為公司債的5.3%,抗通膨債的4.8%,市政債的4.6%、抵押貸款債的4.6%、公債則是最低,只有4.2%。

不過高收益債和新興市場債的波動也很劇烈,在2008年,新興市場債下跌14.7%,高收益債下跌26.2%,而2009年新興市場債上漲34.2%,高收益債上漲58.2%。這兩類債券不但波動劇烈,而且跟股市相關性也很高,所以並不適合拿來當成資產配置降低風險的角色。

如果以1981的最高點分為兩個階段,之前為升息階段,則1958-1981這幾年,債券的年化報酬為3%,S&P 500年化報酬為8.6%,但是通膨為5%,此時持有債券,購買力反而以每年2%的速度不斷減損,而持有股票的實際年化報酬約為3.5%。

1981-2012如果看成是降息階段,則債券的年化報酬為10.1%,S&P 500年化報酬則有11%,通膨則為3.1%,所以無論持有股票或債券報酬都是不錯的,年化之後的債券報酬率為6.8%,股票報酬率為7.7%。

現在不知道的是,接下來會不會又是長期的升息階段?如果是,那麼債券可能就不是理想的長期投資標的了。尤其大家可以看到,在1975年左右和1980年左右,灰色那條曲線所代表的實際殖利率有不少時間是處於負值,雖然名目殖利率不低,但是通膨更高。從圖形來看,在升息階段,名目殖利率和實際殖利率其實有負相關的關係,在降息階段則是正相關。

至於其他類別的債券,則在表格的下半部。如果跟10年期公債做比較,可以看得出來有四類的債券是呈現負相關的,分別是高收益債、浮動利率債、可轉換債和資產擔保債,所以如果投資這四類債券的投資人,可能要特別留意這些債券的特性,跟一般從公債去瞭解的債券特性會有所不同。而抵押貸款債券跟10年公債的相關性則有0.82,並不低,甚至還高於抗通膨債的0.60與2年期公債的0.67。至於市政債和公司債,跟10年期公債則只有0.48的相關性。

另外,年期的地方也值得留意,綜合債券的平均年期為7.6年,抵押貸款債也有7.8年,而市政債和公司債則大約在10年左右,高收益債市6.6年,浮動利率債則為2.7年最短,資產擔保債3.4年。

以這些債券類別來看,去年是可轉換債券的表現最好,有23.9%,高收益債也不差,有7.44%,沒有受到市場預期量化寬鬆會退場的影響。

最後,來看一下殖利率的部份。綜合債券指數的平均殖利率為2.48%,而市政債、抵押貸款債和公司債則都跟10年期公債差不多,在3-3.26%左右。浮動利率債和可轉換債則都只有1%左右。殖利率最高的,還是高收益債的5.64%。

其餘非公債的債券則多了(B),以高收益債券為例,分別是-9.3%、9.4%、7.3%,前兩者幾乎抵銷,所以總報酬主要都來自票面利率報酬,為7.4%。

公債基本利率報酬跟該類債券的年期有關,而利差報酬則跟殖利率有關,這兩部份可以參考前一張圖表(31)的資料。至於票面利率報酬,則跟年期以及信用風險有關,同樣10年期,市政債就比公債高一倍以上。

右上角則是呆帳率,藍色是商業與工業貸款,灰色是消費者貸款,橘色是住宅抵押貸款,在金融海嘯之後都已經下降了,尤其前兩者甚至都降低到比金融海嘯之前更低的水準(這也可以推測高收益債,也就是那些非投資等級的公司債違約率不會太高,因為其實企業都還還得起錢)。而最主要的住宅抵押貸款呆帳率雖然已經從兩位數往下降,但是現在還有8.6%,距離次貸危機之前的2%還有很長一段距離。

左下角是抵押貸款的放款金額,從金融海嘯之後已經增加了77%,2013年第三季已經有1,840億美元,不過在2006年左右的高點則是將近4,000億美元,現在還距離很遠,這或許可以當成是一個判斷是否有過度放貸的指標。

右下角則是股票佔總資產的比重,平均值為7.6%,不過在1990年代後期就不曾低於平均值了,而2012年的數據則是11.1%,跟1934那時候的高點其實是差不多的,現在的數值是過去半世紀以來最高紀錄。

左下角的圖則是高收益債的違約回復率,意思是在違約之後,該公司經過清算或重整,可以還回多少金額,市場情況越差則違約回復率也就越難看,平均值是每一美元的回復率為40.7分錢,目前則大約有52分錢左右,可以取回一半也算是不錯了。

右下角的圖則是資金流向,從2009年開始,就有大量的資金流進高收益債和槓桿貸款的基金,2013年尤其特別多,達到706億美元,而且特別集中在槓桿貸款,高收益債反而少了,剩下不到100億美元。

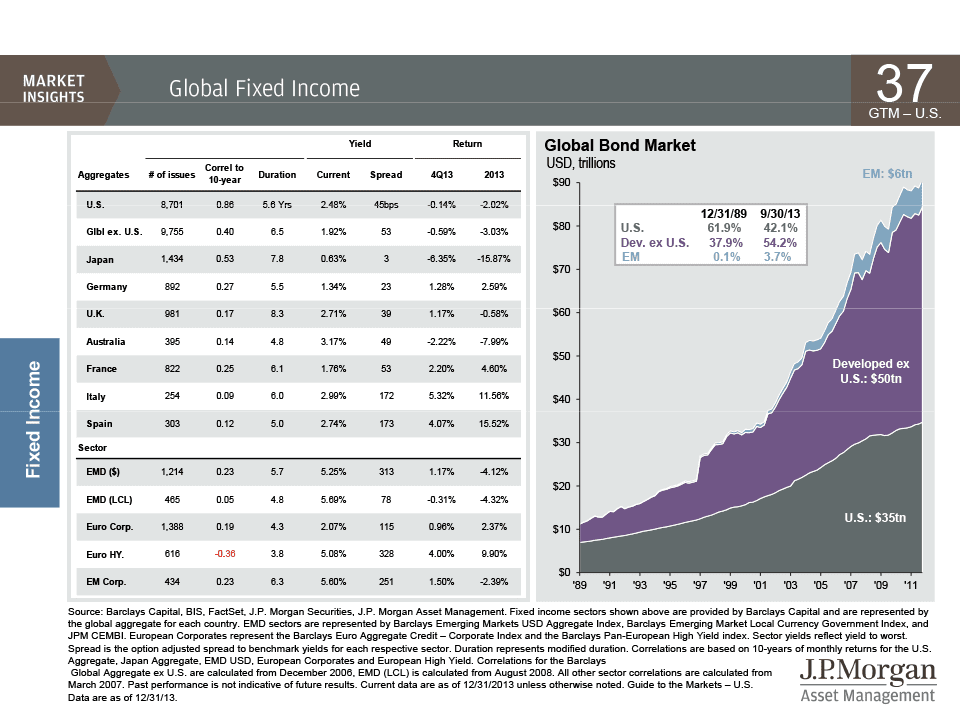

至於2013年的表現,義大利、西班牙兩國已經脫離歐債危機,所以分別有11.56%和15.52%的表現,而日本和澳洲的表現則不理想,分別下跌了15.87%和7.99%,匯率應該也佔了一部分功勞。至於新興市場,無論是美元計價或當地幣別計價,都是下跌了4%以上。

左下角則顯示,新興市場債券的信用評等不斷改善,在2013年11月是BBB-的等級。而右下角則是資金流向,從2010年到2012年,每年都有至少150億美元以上的流入,但是2013年是過去10年資金首度流出新興市場債券,金額為22億美元。

沒有留言:

張貼留言